«Цифровой рубль — это цифровая форма российской национальной валюты, которую Банк России планирует выпускать в дополнение к существующим формам денег»

— Сайт ЦБ Российской Федерации

В августе 2023 года Совет директоров ЦБ РФ одобрил логотип цифрового рубля. Одобрение логотипа — это часть процесса создания национальной цифровой валюты, которую сейчас осуществляет регулятор. С 2020 года ЦБ РФ разрабатывала концепт единой цифровой валюты и к 2025 году, по прогнозу экспертов, цифровая валюта начнет работать в нормальном режиме.

На данный момент запущено бета-тестирование цифровой валюты на ограниченном круге лиц, на следующем этапе предстоит интеграция цифровой валюты в государственные финансовые операции и структуры.

Как система устроена сейчас

В чем разница безналичных расчетов от расчетов в цифровой национальной валюте? На чем сейчас зарабатывают банки и почему им не нравится идея создания цифровой национальной валюты?

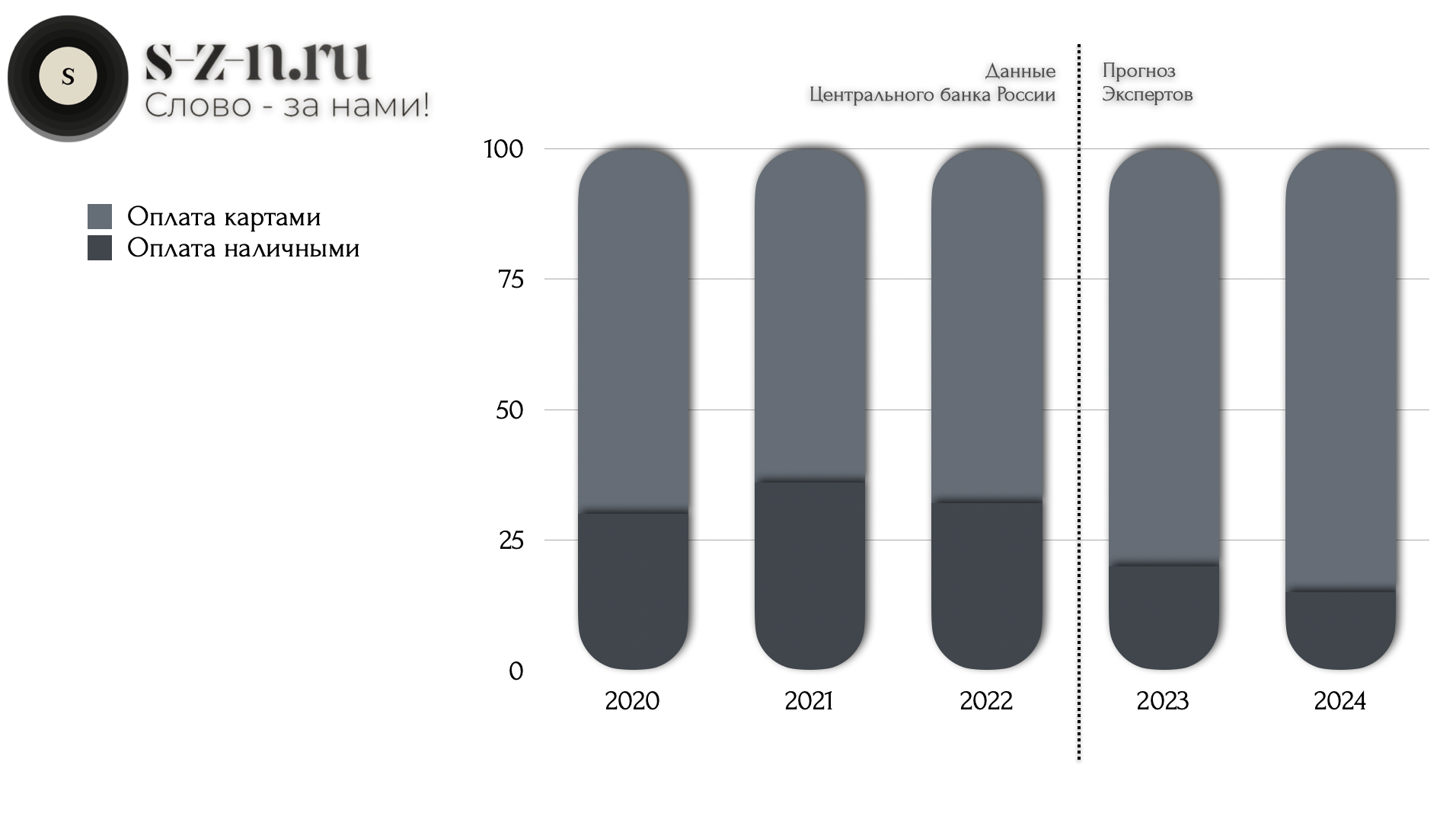

В повседневной жизни большинство покупок мы совершаем банковской картой — переводы между людьми, покупки в интернете и реальной жизни. По данным за 2022 год, всего 32% от общего оборота средств в России совершались с помощью наличных. Остальные 68% приходилось на оплату картами и системами оплаты Apple Pay, Samsung Pay, Google Pay. После начала СВО эти системы прекратили свою работу в России. На момент 2023 года, по примерным подсчетам, общая доля оплаты картами возрастет до 80% к 2024 году.

На банковских картах хранятся безналичные рубли, которые мы конвертируем из наличных через отделение банка или банкомат. Это обусловлено тем, что один рубль не может находиться одновременно в двух состояниях, наличном (физическом) и безналичном.

Проблема безналичных рублей

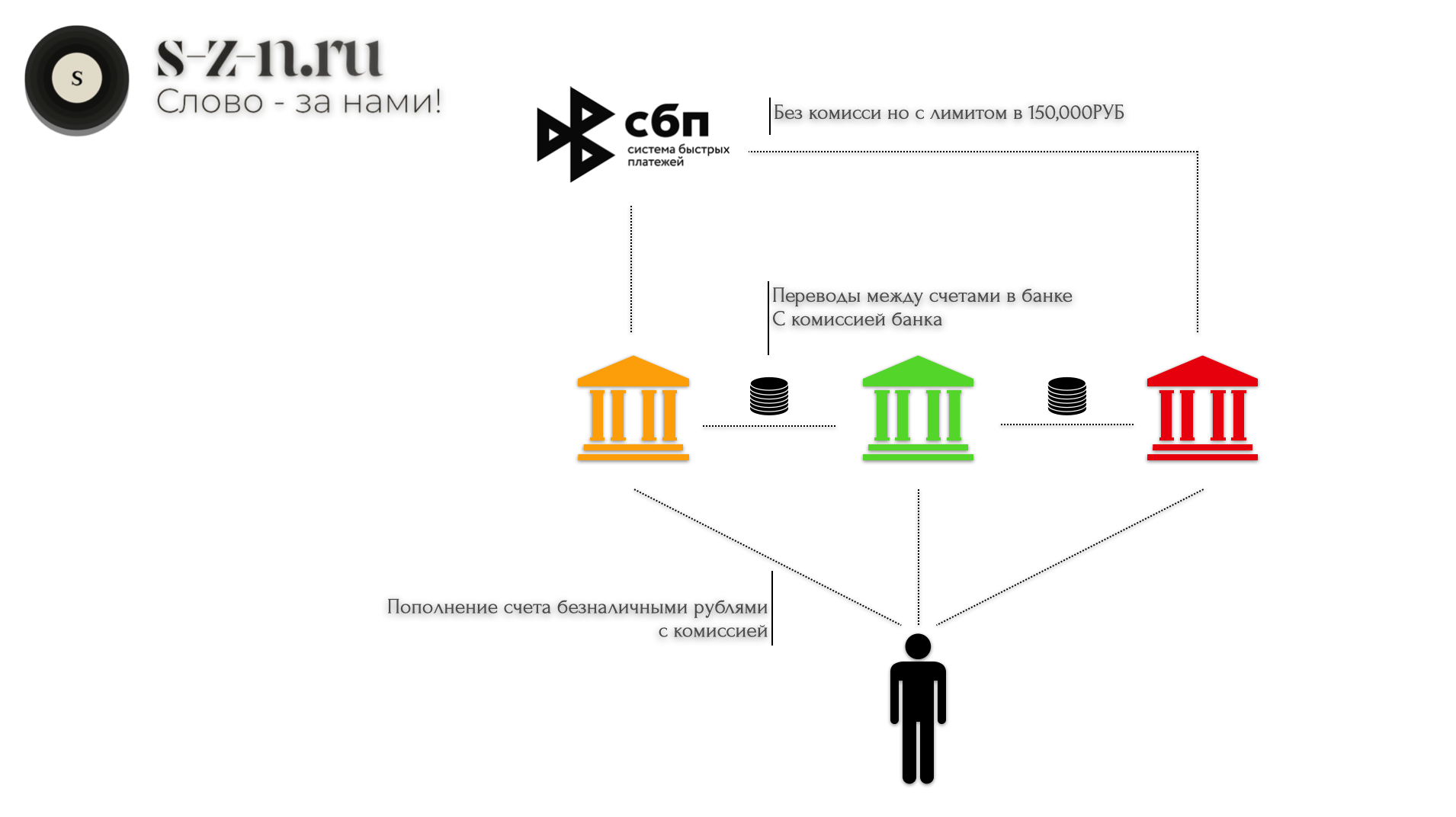

Допустим, вы клиент «Зеленого» банка, и вы захотели перевести свои наличные рубли в безналичные. Для этого вы идете в отделение банка или банкомат, кладете эти деньги себе на счет, банк забирает процент с зачисления, допустим, 2% от общей суммы. А клиент «Желтого» банка, пополняя свой счет в банке, не уплачивает комиссию, так как в этом банке не взимается комиссия за пополнение.

Все совпадения с реальными организациями случайны*

Другая ситуация: вы хотите перевести безналичные рубли другому человеку. Допустим, адресат — клиент банка «Зеленый», а вы клиент банка «Желтый». Ваш банк за перевод средств требует 1% от общей суммы. Эта комиссия списывается с любого перевода на любую сумму.

Центральный Банк России пытался решить эту проблему с помощью «Системы быстрых платежей», у которой нет комиссии за переводы, но есть суточный лимит в 150000 рублей. Соответственно, если вы хотите перевести сумму, превышающую лимит, следует пользоваться услугами банка с учетом его процентов.

На комиссиях от переводов физических лиц, а также эквайринга любой коммерческий банк зарабатывает очень большие суммы. К примеру, крупнейшая кредитно-финансовая организация страны «Сбер» (ранее «Сбербанк») за октябрь 2022 года заработала более 122,8 млрд рублей. Центральный Банк России не может воздействовать на цены услуг банка и эквайринга.

Концепция цифрового рубля

Платформа ЦБ

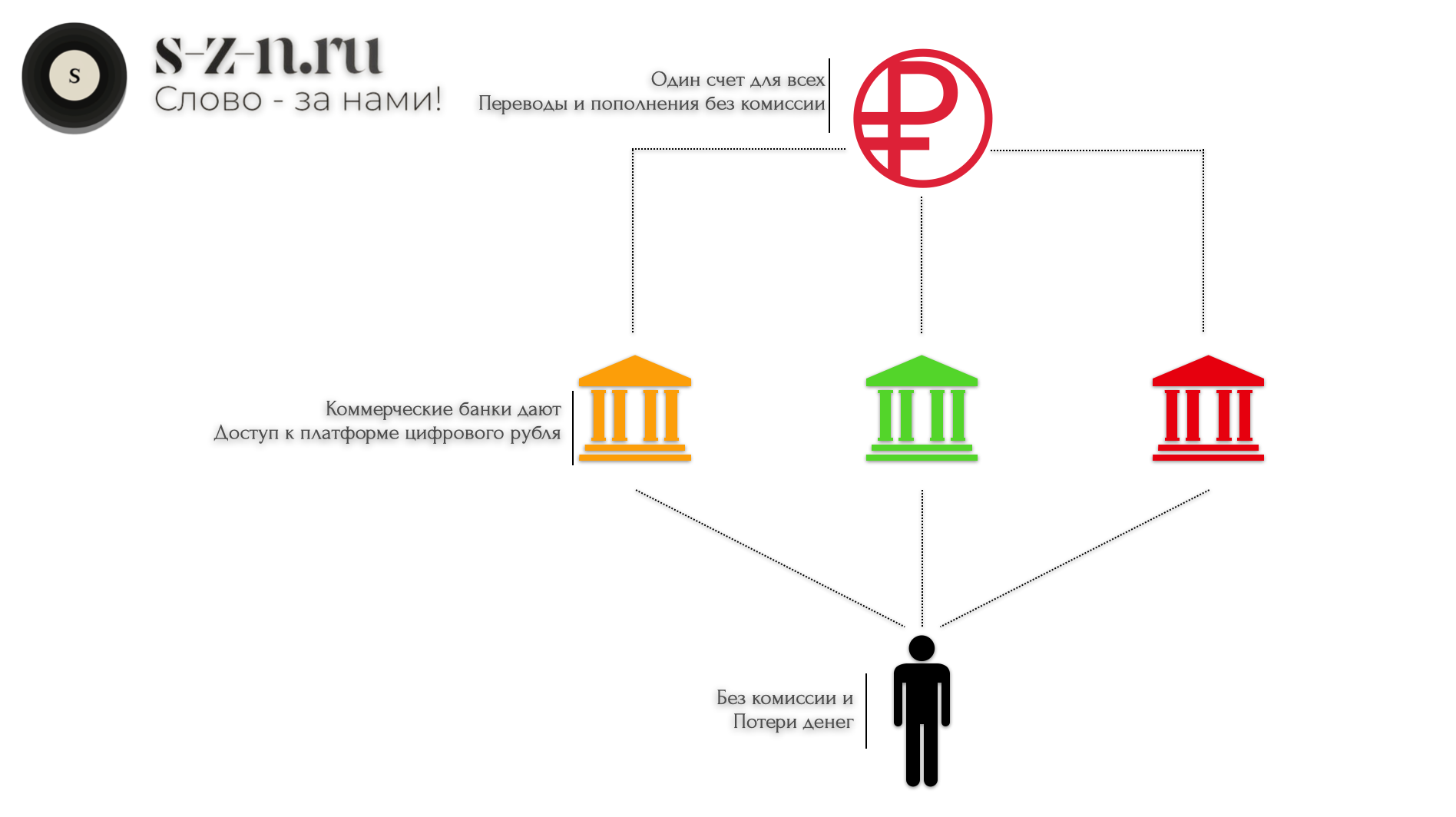

Центральный Банк России создает свою платформу, где будут храниться цифровые рубли. В постановлении правительства об цифровом рубле сказано, что оператором платформы будет Центральный Банк России. Он будет обеспечивать не только выпуск цифровых денег, но и их сохранность.

То есть, теперь вы будете хранить свои деньги не в коммерческих банках, как раньше, а напрямую у Центрального Банка России. При этом коммерческие банки в операциях с цифровым рублем тоже будут задействованы. Закон определяет их статус как финансовых посредников между ЦБ и рядовыми пользователями.

Финансовый посредник — банк

Коммерческими банки будут выступать в качестве посредников между ЦБ и простыми пользователями. Они будут осуществлять такие действия, как аутентификация пользователей и предоставление доступа к платформам для перевода.

В приложении банка будет доступен счет в цифровых рублях, причем счет остается одинаковым для разных банковских приложений.

Разница между нынешней ситуацией и тем, что предлагает Центральный Банк России, это то, что ЦБ сам будет ставить тарифы на переводы через свою платформу, а переводы не будут облагаться комиссией.

Уже сейчас известно, что переводы в цифровых рублях для физических лиц будет бесплатным, а для юридических лиц составят 15 рублей за одну операцию (в независимости от суммы). А процент эквайринга в цифровых рублях составит 0,3% (но не более 1,5 тысяч рублей). Это в разы меньше сегодняшних расценок.

Помощь в противодействии коррупции

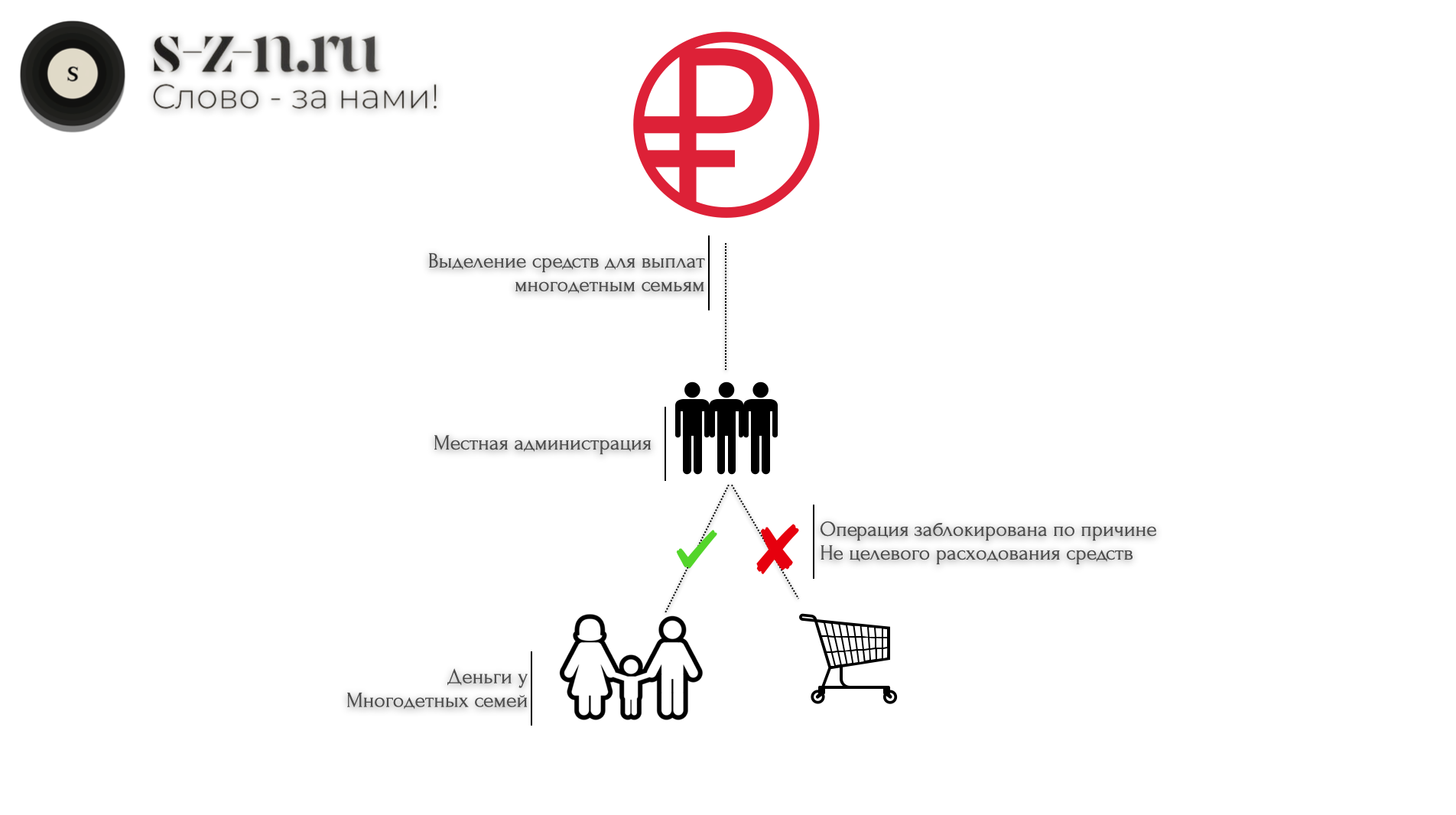

Через цифровой рубль можно контролировать, на что чиновники тратят бюджетные средства. То есть — если средства из бюджета выделены на выплаты для многодетных семей, их настоящий путь будет отслежен даже по сторонним списаниям.

Смарт-контракт — это возможность заморосить деньги и переслать их после завершения работы в автоматическом режиме. К примеру, городская администрация города N заказала у подрядчика строительство здания дома культуры. После выполнения работ в автоматическом режиме подрядчику переводится сумма в цифровых рублях.

Эти операции помогут уменьшить процент мошенничества и коррупции.

Где-то я уже это видел

Такое уже пытались реализовать в криптовалюте Ethereum. Там существовали «умные контракты», которые позволяли в автоматическом режиме без воздействия человека отправить криптовалюту «Эфир» поставщику услуг/товаров после выполнения заказа. Но из-за отсутствия должной поддержки и малого количества пользователей идея не заработала.

В случае с цифровым рублем государство может ввести требование для госструктур оплачивать все услуги им, соответственно, проблемы с нехваткой пользователей, как у Ethereum, не будет.

Уменьшение бумажной волокиты

Чтобы осуществить транзакцию по оплате обучения ребенку с помощью средств материнского капитала, не требуется множество бумаг, достаточно просто перевести деньги, так как не предусмотренные законом блага или услуги оплатить ими будет нельзя.

Один человек — один счет

Для получения счета в национальной цифровой валюте необходимо открыть счет через любой банк на платформе ЦБ. Один человек может открыть только один счет. Этот счет будет доступен в любом банковом приложении, и он будет един для всех банков. То есть, даже если вы зайдете в приложение «зеленый банк», то там будет точно такая же сумма, что и в приложении «желтый банк».

Простыми словами, теперь не будет потребности переводить деньги между своими счетами в разных банках с помощью безналичных рублей (с комиссией), достаточно перевести безналичные деньги в цифровые рубли, а в другом банке перевести их обратно в безналичные. В таком случае банк не будет брать комиссию за переводы.

Можно даже не переводить цифровые рубли в безналичные. Ими можно оплачивать покупки, и это будет даже выгоднее и для бизнеса, и для пользователя, так как эквайринг за оплату услуг составит 0.3% (не более 1,5 тысяч рублей).

Минус системы — Большой брат следит за тобой

Минусом системы стала прозрачность — цифровой рубль крайне легко отследить. Каждый рубль имеет свой уникальный код, и буквально в два нажатия специалисты ЦБ могут узнать итогового получателя и отправителя. Это облегчит работу правоохранительных органов, что усилит контроль за финансовыми операциями в России.

Но нет худа без добра: поймать мошенника, который решил списать у вас со счета деньги, станет в разы легче.

Оплата офлайн

Центральный Банк России предложил для офлайн-оплаты цифровыми рублями «скачивать” цифровой рубль на физический носитель и оплачивать им там, где нет подключения к Интернету. А когда человек с физическим носителем возвращается в зону действия сети, система синхронизируется и деньги уходят.

Безопасность личных данных

Пока не известно точно, как ЦБ будет охранять личные данные, а главное — цифровые рубли. Недавние случаи утечки информации из государственных организаций и крупных банков показывают, что вероятность взлома данных и утечки информации крайне велика.

Итог

Российским банкам не выгоден цифровой рубль, потому что они не смогут получать деньги с комиссий. Поэтому стоит ожидать повышения цен на услуги банков. Для простых пользователей это отличная возможность сэкономить на комиссиях банков. Остается вопрос — доведут ли дело до конца, и как отреагируют банки на «цифровизацию» экономики.

Один из главных плюсов этой системы — это возможность реализовать концепцию цифровой экономики, когда Центральный Банк в реальном времени может отслеживать состояние экономики и своевременно принимать меры по ее балансировке. Представим большой экран, где указаны все аспекты экономики в реальном времени. Если цифровой рубль реализуется — цифровая экономика не за горами.